Hay disciplinas que viven en la superficie del mundo —ruidosas, visibles, encendidas— y otras que habitan en el subsuelo, en un silencio solemne donde, sin llamar la atención, sostienen el orden de lo que existe, la contabilidad pertenece a esta última especie. No hace alarde, pero sin ella, nada se sostendría en pie, y dentro de su núcleo, el proceso contable con sus tres actos inevitables: apertura, movimiento y cierre, es la estructura oculta que sostiene la verdad financiera.

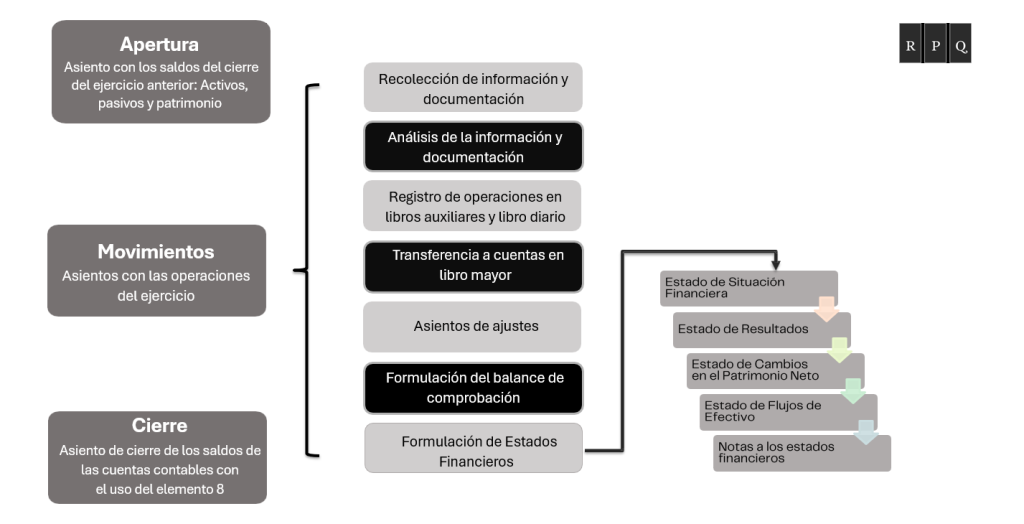

Todo comienza con la apertura, ese momento inaugural que no surge de la nada, sino que carga consigo el peso de un legado, el saldo inicial de cada cuenta, como si el tiempo se plegara sobre sí mismo, el asiento de apertura recoge los últimos vestigios del año anterior y los deposita como punto de partida. Aquí no hay olvido, cada activo, cada pasivo, cada cifra patrimonial representa una historia previa que se transforma en punto de arranque, permitiendo que el nuevo ejercicio no sea una invención, sino una continuidad.

Entonces llega el movimiento, y con él, la vida misma, esta fase no es un simple ir y venir de cifras; es una cadena meticulosa de actos que revela el acontecer real de la empresa. Todo empieza con la recolección de información y documentación, facturas, boletas, contratos, recibos por honorarios, todos esos fragmentos que componen la textura concreta del día a día. Pero recolectar no basta, hace falta analizar esa información, interpretar su naturaleza económica, su impacto, su temporalidad, su veracidad.

Una vez comprendido el hecho económico, comienza la danza de los registros, se plasma cada operación en los libros auxiliares y luego, en el libro diario, respetando el principio inquebrantable de la partida doble. No hay caos aquí, sino simetría, cada cargo tiene su abono, cada movimiento su contrapeso. Desde el diario, las operaciones se trasladan al libro mayor, donde las cuentas adquieren entidad, acumulando movimientos, revelando saldos, dejando ver el ritmo real de la empresa.

Pero aún no basta, la realidad contable exige ajustes, asientos de cierre mensual, provisiones, correcciones, depreciaciones, todo aquello que refine la verdad. Solo entonces puede formularse el balance de comprobación, esa especie de espejo en el que la contabilidad se examina a sí misma, buscando que los saldos cuadren, que no falte ni sobre un centavo. De ese equilibrio emergen, finalmente, los estados financieros, listos para declarar con firmeza —y con prudencia— cómo vive y respira la organización.

Y entonces, cuando el calendario se detiene, llega el cierre, es un acto solemne, un ritual, aquí se ejecutan los asientos de cierre, aplicando con precisión las reglas del elemento 8 del Plan Contable General Empresarial, se extinguen los gastos, se diluyen los costos, se consolidan los ingresos, permitiendo que el resultado del ejercicio emerja con claridad y se realice un traslado desde la cuenta 89 a la cuenta 59, sí, el patrimonio se reconfigura, el activo y el pasivo se acomodan en un nuevo equilibrio. Lo que antes fue movimiento se convierte en saldo final… y ese saldo, inevitablemente, será la apertura del siguiente año.

Así avanza el proceso contable, como el tiempo mismo, circular y exacto. Y aunque a primera vista parezca sólo una cadena técnica, es en verdad una narración silenciosa que nos habla del orden, de la memoria, de la continuidad. Un tejido invisible donde cada número tiene un sentido, y cada cuenta, un destino.

Porque solo cuando este proceso se ejecuta con rigor, los estados financieros que se presentan al mundo no son una ilusión, sino un reflejo legítimo, honesto y completo de la realidad.